お布施だと思って押して下さい(笑)

↓↓↓↓↓

健美家コラム第29話で隣家とのトラブルを公開しています。よかったらそちらも読んでみて下さい!

◎リンク 工事のあいさつに行くと「流産したらどうすんの!」と怒りだした隣人とその後の顛末

===

おはようございます、ぺんたです。

先日の記事でちょこっと書いたように、銀行の中には帳簿上の債務超過を嫌うところとそうでないところがあります。

◎リンク 営業エリアがはっきりしない銀行

いちおう4期目に入ってからもコンスタントに帳簿上の利益を上げているので2月で債務超過状態からは脱しましたが、どこの銀行からも文句を言われない成績にしようと思い、増資を思い立ちました。さいきんはそのやり方についてちょこちょこ下調べをしています。

===

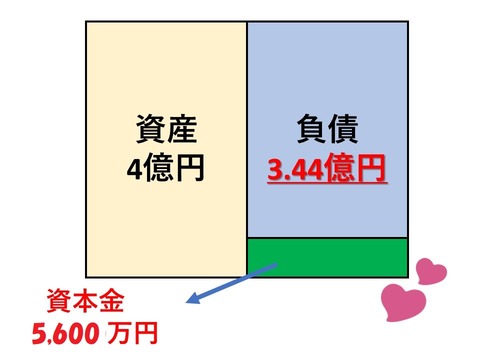

本題に入る前に「債務超過って何!?」というところですが、平たく言うと帳簿上で「債務が資産を超過していること」=「資産よりも借金が多いこと」を表します。

債務超過をしている企業のバランスシートイメージはこんな感じ↓↓です。

(※この例はうちのバランスシートより金額を大きくしていますが、総資産に対して債務超過が約1%程度ですので比率はだいたい合っています。(先期の決算終了時のイメージです。))

債務超過になると全ての資産を換金しても借金が返せない可能性が高い・・・すなわち銀行から見れば「貸付金の回収が難しくなる💦」というイメージから債務超過状態を嫌うのだと思います。

債務超過を脱するためには「資産>負債」の状態を作らなければなりません。そのために最もてっ取り早いのが「増資(資本金を増やすこと)」です。増資をしてピカピカの決算書になればどこからも後ろ指を指されずに、いまよりもっと借り入れが楽になる・・・と思うとわくわくします(笑)

===

さてここから増資のやり方についてですが、サラリーマン時代に読んだビジネス書に

「デット・エクイティ・スワップ」(=略称”DES”・“デス”)

という増資の手法が載っていて非常に興味を覚えたのを思い出しました。業績が悪化している企業に資金を貸し込んでいる銀行が再建のためにときどき取る手法です。

うちの法人はちょうどこの手法がとれる状態なので、新しもの好きの私はぜひDESをやってみたいと思いました。

というのも、私個人から法人に対して、総資産の15%程度の資金を貸し込んでいるのです。

DESというのはすごく簡単に言うと、資金を貸し込んでいる銀行が、

「貸してる6,000万に相当する株式を新規発行してうちに渡してくれ!かわりに借金6,000万はチャラにしたるわい」

というやり方です。借金(デット)と株式(エクイティ)を交換(スワップ)することになるので、こういう呼び方になっているんです。

そして首尾よくDESを実行できたら負債が6,000万円消え、かわりに資本が6,000万円増えるので、よそからお金を持ってこなくても帳簿操作だけであっという間に増資ができてしまう・・・という魔法のようなやり方なのです💦

ちなみにDESを実行したあとのB/Sイメージはこちら↓↓です。

債務超過だった企業が帳簿操作だけで自己資本比率14%の企業に生まれ変わります。

「これラクチンに増資できるからええやん!」

と思って顧問税理士に持ちかけてみました。

===

すると税理士の反応は意外にもネガティブでした。

ひとつは、

「手続きが面倒くさい」

というもの・・・。

もっともこの方は、二言目には「面倒くさいの嫌いです(^^ )」というのが口癖の方なので本当に面倒くさいかどうかは確認していません(笑)

そしてふたつめの指摘が、

「出資比率が変わりますけどいいんですか?」

というものでした。この指摘はDESを断念する直接的な原因になりました。

うちの法人は将来の相続を見据えて家族4人で出資し、敢えて私の出資比率を抑制しているんです。そこにDESによって大量の持ち分を発生させてしまうと私の出資比率だけが突出してしまうので相続対策にも何にもなりません。

やりたい気持ちは満々でしたが別の方法を採ったほうがよさそうです・・(..;)

===

とはいえ、

・出資比率が社長100%の会社

で

・代表者借入がけっこうあり、

かつ

・債務超過を解消したい

ような場合には検討に値するやり方だと思います。

ちなみにうちの法人では残念ながらオーソドックスに「株主割当増資」をして、出資比率を温存したいと思っています。

(ほかにも何種類かやり方がありますので、興味のある方は調べてみてください)

===

お布施だと思って押して下さい(笑)

↓↓↓↓↓

大家ぺんたの健美家コラムはこちらから!!

↓↓↓↓↓

健美家コラム第29話で隣家とのトラブルを公開しています。よかったらそちらも読んでみて下さい!

◎リンク 工事のあいさつに行くと「流産したらどうすんの!」と怒りだした隣人とその後の顛末

===

おはようございます、ぺんたです。

先日の記事でちょこっと書いたように、銀行の中には帳簿上の債務超過を嫌うところとそうでないところがあります。

◎リンク 営業エリアがはっきりしない銀行

いちおう4期目に入ってからもコンスタントに帳簿上の利益を上げているので2月で債務超過状態からは脱しましたが、どこの銀行からも文句を言われない成績にしようと思い、増資を思い立ちました。さいきんはそのやり方についてちょこちょこ下調べをしています。

===

本題に入る前に「債務超過って何!?」というところですが、平たく言うと帳簿上で「債務が資産を超過していること」=「資産よりも借金が多いこと」を表します。

債務超過をしている企業のバランスシートイメージはこんな感じ↓↓です。

(※この例はうちのバランスシートより金額を大きくしていますが、総資産に対して債務超過が約1%程度ですので比率はだいたい合っています。(先期の決算終了時のイメージです。))

債務超過になると全ての資産を換金しても借金が返せない可能性が高い・・・すなわち銀行から見れば「貸付金の回収が難しくなる💦」というイメージから債務超過状態を嫌うのだと思います。

債務超過を脱するためには「資産>負債」の状態を作らなければなりません。そのために最もてっ取り早いのが「増資(資本金を増やすこと)」です。増資をしてピカピカの決算書になればどこからも後ろ指を指されずに、いまよりもっと借り入れが楽になる・・・と思うとわくわくします(笑)

===

さてここから増資のやり方についてですが、サラリーマン時代に読んだビジネス書に

「デット・エクイティ・スワップ」(=略称”DES”・“デス”)

という増資の手法が載っていて非常に興味を覚えたのを思い出しました。業績が悪化している企業に資金を貸し込んでいる銀行が再建のためにときどき取る手法です。

うちの法人はちょうどこの手法がとれる状態なので、新しもの好きの私はぜひDESをやってみたいと思いました。

というのも、私個人から法人に対して、総資産の15%程度の資金を貸し込んでいるのです。

DESというのはすごく簡単に言うと、資金を貸し込んでいる銀行が、

「貸してる6,000万に相当する株式を新規発行してうちに渡してくれ!かわりに借金6,000万はチャラにしたるわい」

というやり方です。借金(デット)と株式(エクイティ)を交換(スワップ)することになるので、こういう呼び方になっているんです。

そして首尾よくDESを実行できたら負債が6,000万円消え、かわりに資本が6,000万円増えるので、よそからお金を持ってこなくても帳簿操作だけであっという間に増資ができてしまう・・・という魔法のようなやり方なのです💦

ちなみにDESを実行したあとのB/Sイメージはこちら↓↓です。

債務超過だった企業が帳簿操作だけで自己資本比率14%の企業に生まれ変わります。

「これラクチンに増資できるからええやん!」

と思って顧問税理士に持ちかけてみました。

===

すると税理士の反応は意外にもネガティブでした。

ひとつは、

「手続きが面倒くさい」

というもの・・・。

もっともこの方は、二言目には「面倒くさいの嫌いです(^^ )」というのが口癖の方なので本当に面倒くさいかどうかは確認していません(笑)

そしてふたつめの指摘が、

「出資比率が変わりますけどいいんですか?」

というものでした。この指摘はDESを断念する直接的な原因になりました。

うちの法人は将来の相続を見据えて家族4人で出資し、敢えて私の出資比率を抑制しているんです。そこにDESによって大量の持ち分を発生させてしまうと私の出資比率だけが突出してしまうので相続対策にも何にもなりません。

やりたい気持ちは満々でしたが別の方法を採ったほうがよさそうです・・(..;)

===

とはいえ、

・出資比率が社長100%の会社

で

・代表者借入がけっこうあり、

かつ

・債務超過を解消したい

ような場合には検討に値するやり方だと思います。

ちなみにうちの法人では残念ながらオーソドックスに「株主割当増資」をして、出資比率を温存したいと思っています。

(ほかにも何種類かやり方がありますので、興味のある方は調べてみてください)

===

お布施だと思って押して下さい(笑)

↓↓↓↓↓

大家ぺんたの健美家コラムはこちらから!!

こんにちは。

私は深く突っ込んだ検討はしていないのですが、債務免除益という利益を計上することになるようですね。そこに課税されないためのテクニックもどこかで見かけた気がしますが、そういう一連の手続きをうちの税理士は「面倒くさい」と言っていたのかもしれません(^^ )

いつも拝見させてもらっています。

財務諸表上の論点は各銀行の「金融検査マニュアル」に依拠しますので、役員借入金を実質自己資本とみなす金融機関とそうでないところがあると思います。

DESについても金融機関の担当者に事前に打診して実施したほうが良いかもしれません。

やった後で、だめと言われると、コスト倒れになってしまいます。

特に昨今の不動産向け金融の融資環境から見れば、金融機関側は、「貸さなくてもすむ理由」を

グダグダ探しているような雰囲気ですので、「あー言えばコー言う」的なことも考えたほうが無難かと思います。

こんばんは。アドバイスありがとうございます。

当面DESは実施しませんが、将来的に第二法人で実施することになった場合にはアドバイスに従って、事前に金融機関に打診しておきたいと思います。

3月末決済に向けて融資依頼をしていた金融機関が本当にささいなことを問題視してきました。審査部というのは本当に貸す気があるんだろうか?と思ったものですが、貸さない理由を探している・・・というのは本当に実感できます。私もそのような環境なんだと割り切って向き合うようにしようと思います(^0^;)