お布施だと思って押して下さい(笑)

↓↓↓↓↓

健美家コラム第36話で、境界確定の立会でいきなり怒鳴られたエピソードを書きました。良かったらこちらもご参照下さい。

◎境界確定の測量を実施したら「北九州のヤ○ザか!!」と怒鳴られた話

===

おはようございます、ぺんたです。

先日購入した大型マンションは、6月頭に融資承認をいただいて月末の実行でしたからかなり時間的に余裕がありました。ところが実行前になって少しバタついてしまいました。

中でも一番焦ったのが「今回は手形貸付でお願いします」という担当さんの言葉でした。

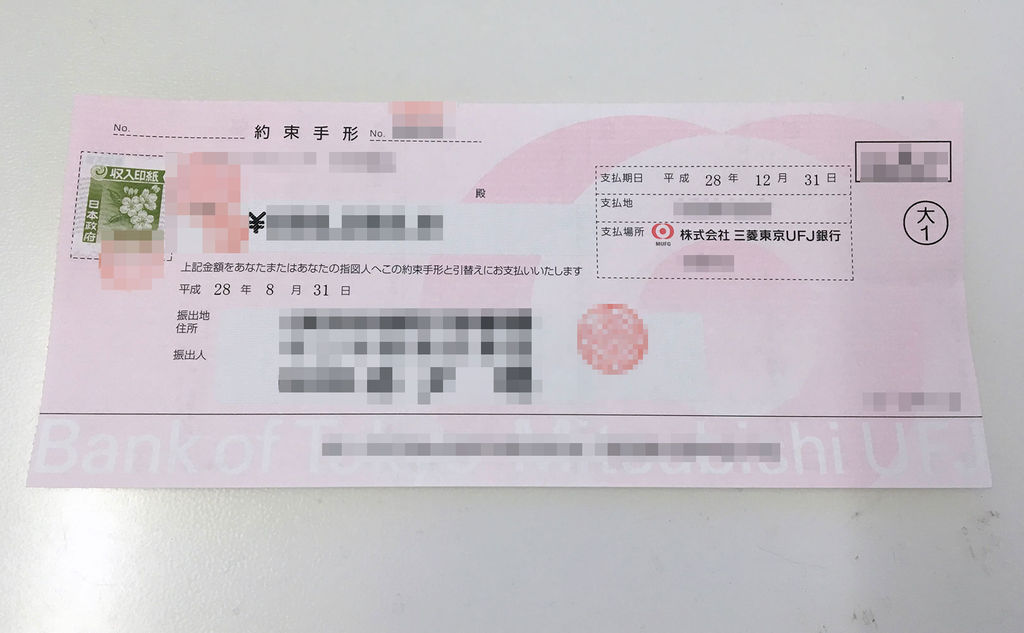

(※画像はイメージです)

===

アパート・マンション向けの不動産融資は一般的に証書貸付という形でご融資していただきます。銀行と契約書を締結し(金消契約)、購入する不動産に抵当権を設定するカタチで長期融資していただくスタイルです。私の事業計画も当然その前提で作成しておりました。

いっぽう手形貸付というのは1年未満の短期融資に使う手法です。融資額と同額の手形を当社が発行し銀行に預けます。その手形を抵当代わりに差し入れるわけです。

X億円の手形を振り出すほどの資金力はありませんし、手形融資というのは一般的に金利分を最初に一括で差し引かれますので資金繰りにも狂いが生じてしまいます。

「どうして急に手形貸付っていう話になったんですか?」

と聞くと、

「資金計画の中で見積書がご提出いただけていない部分がありますので、このままだと金消契約は出来ないんですよ💦」

とおっしゃいます。この時点でピンと来ました。

今回購入した物件の事業計画は大きく分けて3つのフェーズに分かれています。

①マンション本体を購入する

②周辺戸建てを購入・解体・整地する

③数年後に大規模修繕を実施する

金融機関に提出した事業計画書ではプロジェクト総額を明示するために①~③を合算した資金計画を提出していました。

このうち③は数年後のことだし自己資金でやることにしていたので当然見積書はありません。

②についても戸建てを購入した後で中を見ないと精緻な見積書は出せないと言われています。(残置物の処分はこちらでやるのです)だからその時点で金額がカッチリしていたのは①だけでした。

推測ですが、銀行側は

・①・②を一括して融資したい

・なのに②の見積書が揃っていないので一括で証書貸付できない

・ならばいったん手形でつないでおいて、後日証書貸付に切り替えよう

と考えたのだと思いました。こういうのは対面で打ち合わせしないと事故るので翌日支店に急行し、合算で提出していた資金計画書を①~③に分解して持参しました。

「①は金額が確定しているから証書貸付でいけますよね!?」

「②はおっしゃる通り金額が確定していない部分が多いので手形貸付で都度お借りして、整地まで全部終わってから証書貸付に切り替えませんか?」

とご提案しました。すると同席されていた支店長が、

「このやり方だと債権が2本になってしまいますが、大丈夫ですか?」

(ああ・・・。そこに配慮してくれてたんだ)

「大丈夫です。問題ありません!」

というやりとりであっさり解決しました。

4月に担当変更があって細かいところまで引き継がれていなかったことと、支店長のご配慮が重なった結果、「全額を手形貸付で」という話に変化してしまったようです。

===

金融取引だけでなく一般的にどんな仕事でも、計画とか方針が承認されてもその実行となると話は違います。より細かいことまで目配りしないと「実行」はできません。今回の件で改めてそのことを痛感しました。

ところでこの担当さん、最近わかったのですが高校の後輩でした。そう聞くと急に親近感が湧いてきます(笑)うちの高校は同窓会の結束が強いのです。

プロジェクトの完了までコミュニケーションよくやって行きます!

===

お布施だと思って押して下さい(笑)

↓↓↓↓↓

大家ぺんたの健美家コラムはこちらから!!

↓↓↓↓↓

健美家コラム第36話で、境界確定の立会でいきなり怒鳴られたエピソードを書きました。良かったらこちらもご参照下さい。

◎境界確定の測量を実施したら「北九州のヤ○ザか!!」と怒鳴られた話

===

おはようございます、ぺんたです。

先日購入した大型マンションは、6月頭に融資承認をいただいて月末の実行でしたからかなり時間的に余裕がありました。ところが実行前になって少しバタついてしまいました。

中でも一番焦ったのが「今回は手形貸付でお願いします」という担当さんの言葉でした。

(※画像はイメージです)

===

アパート・マンション向けの不動産融資は一般的に証書貸付という形でご融資していただきます。銀行と契約書を締結し(金消契約)、購入する不動産に抵当権を設定するカタチで長期融資していただくスタイルです。私の事業計画も当然その前提で作成しておりました。

いっぽう手形貸付というのは1年未満の短期融資に使う手法です。融資額と同額の手形を当社が発行し銀行に預けます。その手形を抵当代わりに差し入れるわけです。

X億円の手形を振り出すほどの資金力はありませんし、手形融資というのは一般的に金利分を最初に一括で差し引かれますので資金繰りにも狂いが生じてしまいます。

「どうして急に手形貸付っていう話になったんですか?」

と聞くと、

「資金計画の中で見積書がご提出いただけていない部分がありますので、このままだと金消契約は出来ないんですよ💦」

とおっしゃいます。この時点でピンと来ました。

今回購入した物件の事業計画は大きく分けて3つのフェーズに分かれています。

①マンション本体を購入する

②周辺戸建てを購入・解体・整地する

③数年後に大規模修繕を実施する

金融機関に提出した事業計画書ではプロジェクト総額を明示するために①~③を合算した資金計画を提出していました。

このうち③は数年後のことだし自己資金でやることにしていたので当然見積書はありません。

②についても戸建てを購入した後で中を見ないと精緻な見積書は出せないと言われています。(残置物の処分はこちらでやるのです)だからその時点で金額がカッチリしていたのは①だけでした。

推測ですが、銀行側は

・①・②を一括して融資したい

・なのに②の見積書が揃っていないので一括で証書貸付できない

・ならばいったん手形でつないでおいて、後日証書貸付に切り替えよう

と考えたのだと思いました。こういうのは対面で打ち合わせしないと事故るので翌日支店に急行し、合算で提出していた資金計画書を①~③に分解して持参しました。

「①は金額が確定しているから証書貸付でいけますよね!?」

「②はおっしゃる通り金額が確定していない部分が多いので手形貸付で都度お借りして、整地まで全部終わってから証書貸付に切り替えませんか?」

とご提案しました。すると同席されていた支店長が、

「このやり方だと債権が2本になってしまいますが、大丈夫ですか?」

(ああ・・・。そこに配慮してくれてたんだ)

「大丈夫です。問題ありません!」

というやりとりであっさり解決しました。

4月に担当変更があって細かいところまで引き継がれていなかったことと、支店長のご配慮が重なった結果、「全額を手形貸付で」という話に変化してしまったようです。

===

金融取引だけでなく一般的にどんな仕事でも、計画とか方針が承認されてもその実行となると話は違います。より細かいことまで目配りしないと「実行」はできません。今回の件で改めてそのことを痛感しました。

ところでこの担当さん、最近わかったのですが高校の後輩でした。そう聞くと急に親近感が湧いてきます(笑)うちの高校は同窓会の結束が強いのです。

プロジェクトの完了までコミュニケーションよくやって行きます!

===

お布施だと思って押して下さい(笑)

↓↓↓↓↓

大家ぺんたの健美家コラムはこちらから!!

コメント